Règlement Taxe de Séjour

Chapitre 1 : Définition et période de perception de la taxe de séjour

Article 1 : Définition de la taxe de séjour

La taxe de séjour est établie sur les personnes logées à titre onéreux sur la Communauté de Communes du Bassin de Joinville en Champagne, n’y sont pas domiciliées et n’y possèdent pas de résidence à raison de laquelle elles sont passibles de la taxe d’habitation (Art. L2333-29 du CGCT).

Article 2 : Périodes de perception et de recouvrement de la taxe de séjour

Conformément à la délibération n°169-09-2014 du 23 septembre 2014, remplacée par la délibération n°56-07-2018 du 17 Juillet 2018, la taxe de séjour est perçue sur toute l’année. Celle-ci se divise en deux périodes de recouvrement :

- Période n°1 : du 1er janvier au 30 juin

- Période n°2 : du 1er juillet au 31 décembre

Chapitre 2 : La taxe de séjour au réel

Article 3 : Percepteurs de la taxe de séjour

La taxe de séjour est collectée par l’ensemble des établissements accueillant les personnes telles que définies à l’article 1. Sont concernés les hôtels de tourisme, les résidences de tourisme, les meublés de tourisme, les villages de vacances, les terrains de campings, de caravanage et tout type d’hébergement de plein air, les ports de plaisance, les haltes camping-cars qui font l’objet d’un stationnement payant, et les autres formes d’hébergements (Art. R2333-44 du CGCT et Art. 2 du décret n°2002-1548 du 24 décembre 2002).

Article 4 : Exonérations obligatoires

Pour bénéficier des exonérations, les personnes concernées devront présenter un justificatif en cours de validité à l’hébergeur.

Conformément au CGCT (L2333-31), sont exemptés de la taxe de séjour :

- les enfants de moins de 18 ans,

- les personnes en contrat saisonnier sur la CCBJC,

- les personnes bénéficiant d’un logement d’urgence ou d’un relogement temporaire.

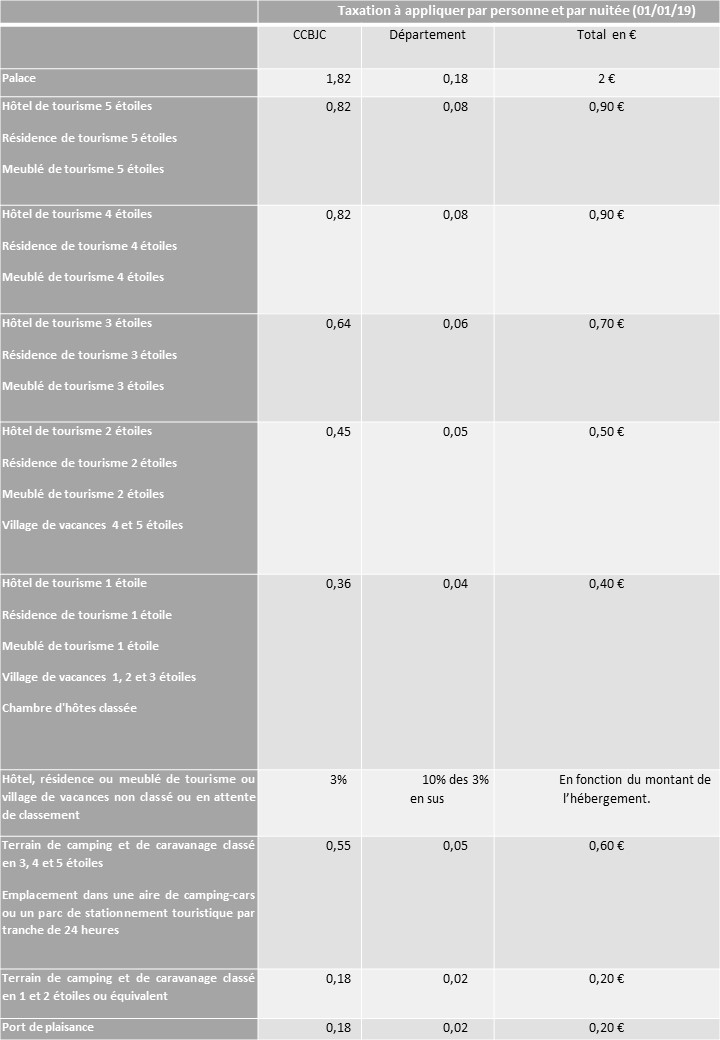

Article 5 : Montant de la taxe

Par délibération n°169-09-2014 en date du 23 septembre 2014, remplacée par la délibération n°56-07-2018 du 17 Juillet 2018 et conformément à l’article L.2333-41 du CGCT, la Communauté de Communes

Concernant la catégorie Hôtel, résidence ou meublé de tourisme ou village de vacances non classé ou en attente de classement. En application de l’article L.2333-30 du Code Général des Collectivités Territoriales (CGCT) et selon la délibération n°56-07-2018 du 17 Juillet 2018, le conseil communautaire a voté l’application d’un taux de 3% du coût par personne de la nuitée dans la limite du tarif le plus élevé adopté par la collectivité ou, s'il est inférieur à ce dernier, du tarif plafond applicable aux hôtels de tourisme 4 étoiles.

Article 6 : Modalités de paiement

La déclaration de l’état de location doit être faite au plus tard quinze jours après la fin de chaque période définie à l’article 2, au Service Taxe de Séjour de la Communauté de Communes du Bassin de Joinville en Champagne – 31, rue Aristide Briand, 52300 Joinville. Elle doit être accompagnée d’un justificatif précisant le nombre de personnes accueillies, le nombre de nuitées, le montant de taxe perçue, et les motifs d’exonération et de réduction et le règlement est à adresser avec copie de la déclaration directement à la Trésorerie de Joinville – 1, rue Mauclère, 52300 Joinville, ouverte du lundi au vendredi de 8h30 à 12h et de 13h30 à 16h. Un titre sera émis ensuite par la Communauté de Communes pour régularisation au P503.

Article 7 : Mandatement

Les plateformes de réservation peuvent collecter la taxe et faire les déclarations en lieu et place des hébergeurs si ces-derniers les ont dûment mandatées au préalable ; la CCBJC devra en être informée avant le début de la période de perception de mise en place.

Chapitre 3 : Obligations des percepteurs et receveur de la taxe de séjour

Article 8 : Obligations des percepteurs

- Faire une déclaration d’ouverture d’hébergement par catégorie (précisant la nature de l’hébergement, la période d’ouverture et la capacité d’accueil) au plus tard un mois avant le début de chaque période de perception (Art. L.233-43 du CGCT)

- Percevoir la taxe de séjour et la verser aux dates prévues (cf. article 6) (Art. L2333-37 du CGCT)

- Afficher les tarifs de la taxe de séjour (Art. R2333-46 du CGCT)

- Faire figurer la taxe de séjour sur la facture remise au client, de façon distincte de leurs prestations

- Tenir un registre précisant obligatoirement le nombre de personnes assujetties, le nombre de nuitées, le nombre de personnes exonérées & les motifs d’exonération, et la somme de taxe de séjour récoltée (Art. R2333-50 du CGCT) ; ce registre est à fournir avec la déclaration d’état de location.

Remarque : les éléments d’état civil n’ont pas à figurer sur ce registre.

- Faire une déclaration de l’état de location à la Communauté de Communes du Bassin de Joinville en Champagne – 3, Rue des Capucins, 52300 Joinville –, dans les quinze jours suivant la fin de chaque période de recouvrement (cf. article 2).

Article 9 : Obligations du receveur

- Fournir au percepteur un modèle de déclaration et un modèle d’état récapitulatif

- Conformément à l’Art. L2333-27 du CGCT, les sommes perçues au titre de la taxe de séjour seront affectées à des dépenses favorisant la fréquentation touristique

- Fournir une quittance au percepteur après l’encaissement (Art. R2333-53)

- Fournir un reçu attestant du dépôt de la déclaration si celle-ci n’est pas accompagnée du paiement (Art. R2333-53)

- Tenir un état relatif à l’utilisation des fonds de la taxe de séjour (en annexe du compte administratif)

Chapitre 4 : Contrôles et sanctions

Article 10 : Modalités de contrôle des déclarations

La Communauté de Communes du Bassin de Joinville en Champagne se réserve le droit de vérifier par tout moyen l’exactitude des déclarations fournies par les hébergeurs, conformément à l’Art. R2333-55 du CGCT. La facturation sera établie en conformité avec les vérifications effectuées par la CCBJC.

Article 11 : Contestation

En cas de contestation, le payeur devra fournir une preuve contraire, après règlement de la facture (Art. R2333-57 du CGCT), quitte à être remboursé après son départ.

Article 12 : Retard de paiement

Conformément à l’Art. R2333-56 du CGCT, tout retard de paiement de la taxe de séjour donnera lieu à la mise en place d’une procédure de taxation d’office, après mise en demeure puis avis à l’hébergeur, avec application d’un intérêt de 0,75 % par mois de retard.

Article 13 : Contraventions

Une contravention de seconde classe sera applicable (Art. R2333-58 du CGCT) en cas de :

- non perception de la taxe de séjour ;

- tenue incomplète ou erronée de l’état récapitulatif prévu par l’Art. R2333-50 du CGCT ;

- absence de déclaration (état de la location) dans les délais prévus.

Une contravention de troisième classe sera applicable (Art. R2333-58 du CGCT) en cas de :

- non dépôt dans les délais prévus de la déclaration prévue par l’Art. R2333-53 du CGCT (produit de la taxe perçue) ;

- dépôt d’une déclaration inexacte ou incomplète.